微头条 [caption]

误区 1:死磕客服和催收:他们没有实权,只会用 “记录反馈” 拖延你,甚至为了业绩故意刁难;

真相:网贷大多是 “资方放款”(如银行、消费金融公司),真正能拍板的是资方;信用卡协商要找 “银行信用卡中心”,而非第三方催收。

3. 渠道混乱,投诉像打游击战打几十个客服电话不如一次有效投诉:平台不怕你 “闹”,就怕你找对监管渠道。错误操作:在 APP 里留言、给催收发消息,这些都不算正式协商记录;

正确姿势:通过消保热线、黑猫投诉、银保监会等官方渠道提交书面诉求。

二、想谈成方案?先搞懂这 2 类平台规则 逾期后协商,首先要分清平台 “属性”: 1. 大平台(有政策支持) 如支付宝(花呗 / 借呗)、美团、京东、微粒贷、分期乐等,特点是:有明确的分期 / 延期政策,比如:

支付宝:本金分 24-60 期,需逾期 1 个月后申请;

京东:首付 20%,最高分 24 期,最后一期可减免利息;

关键动作:直接拨打平台消保热线(不是客服电话),比如:

支付宝:95188 转 2(网商贷转 3);

美团:10100015(转人工后说明 “协商还款”)。

[caption]

跳过平台,直接找资方:查看借款合同里的 “放款方”,拨打资方客服电话(如银行)投诉:“我通过 XX 平台借款,发现平台存在违规收费(列举费用),现要求资方介入协商合理还款方案。”

用违规收费施压:若平台收了超过 24% 的利息、会员费,可明确告知资方:“若不协商,我将向银保监会投诉平台联合违规放贷。”

三、3 步搞定有效协商,亲测实用! 第 1 步:整理 “谈判筹码”算清违规费用:列出利息、服务费、担保费等,标注超过 24% 的部分(示例:本金 1 万,年化 35%,超过 24% 的 11% 部分可要求退回);

准备材料:保存借款合同、还款流水、收费截图,投诉时用得上。

第 2 步:精准投诉,直击痛点渠道优先级:

平台消保热线:适合大平台,直接对接协商部门;

黑猫投诉 / 12378 银保监热线:适合中小平台或协商无果时,要求 “转办至资方”;

信访局官网:提交书面投诉,附证据材料,倒逼平台主动联系。

第 3 步:谈判话术 “软硬兼施”客服说没政策? “我已向银保监会投诉,你们平台存在利息超标 / 违规收费(列举具体问题),现在需要你们 3 个工作日内反馈协商方案,否则我将进一步投诉至监管部门。”

资方要求先还部分? “目前我只能承担每月 XX 元的还款,若你们坚持高首付,我只能先追回违规费用再处理本金,这对双方都没好处。” 划重点:别求着平台 “可怜我”,要以 “合规维权” 为切入点,强调平台违规风险,让对方知道你 “懂政策、有证据”。

[caption]

别签 “私下协议”:任何方案需通过官方渠道确认(如银行邮件、平台 APP 签约);

别拖到被起诉:逾期 3 个月内是协商黄金期,拖越久越容易被平台 “摆烂”。

[caption]

结尾: 协商不是 “求人情”,而是用规则和证据为自己争取权益。如果你还在为 “客服敷衍、催收骚扰” 发愁,不妨先花 10 分钟整理违规费用,找准资方或消保热线说出你的诉求。记住,平台的 “没方案” 往往是试探你的底线,只要方法对、态度稳,多数负债问题都能找到解决出路。愿你早日卸下债务包袱,轻装前行!

信贷、农户贷,经营贷,抵押贷,企业贷:只要是先息后本的,都可以不还本续贷(展期还款、转贷续贷、约定还款、重组分期)

房贷:只要是按揭贷款,只要交满1.5年,都能协商展期,半年到三年不需要还款。

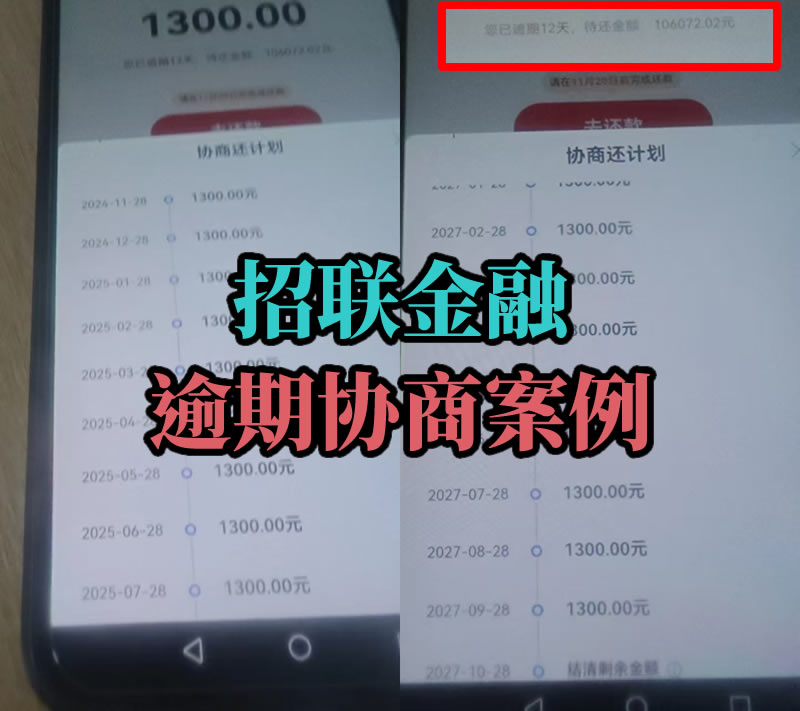

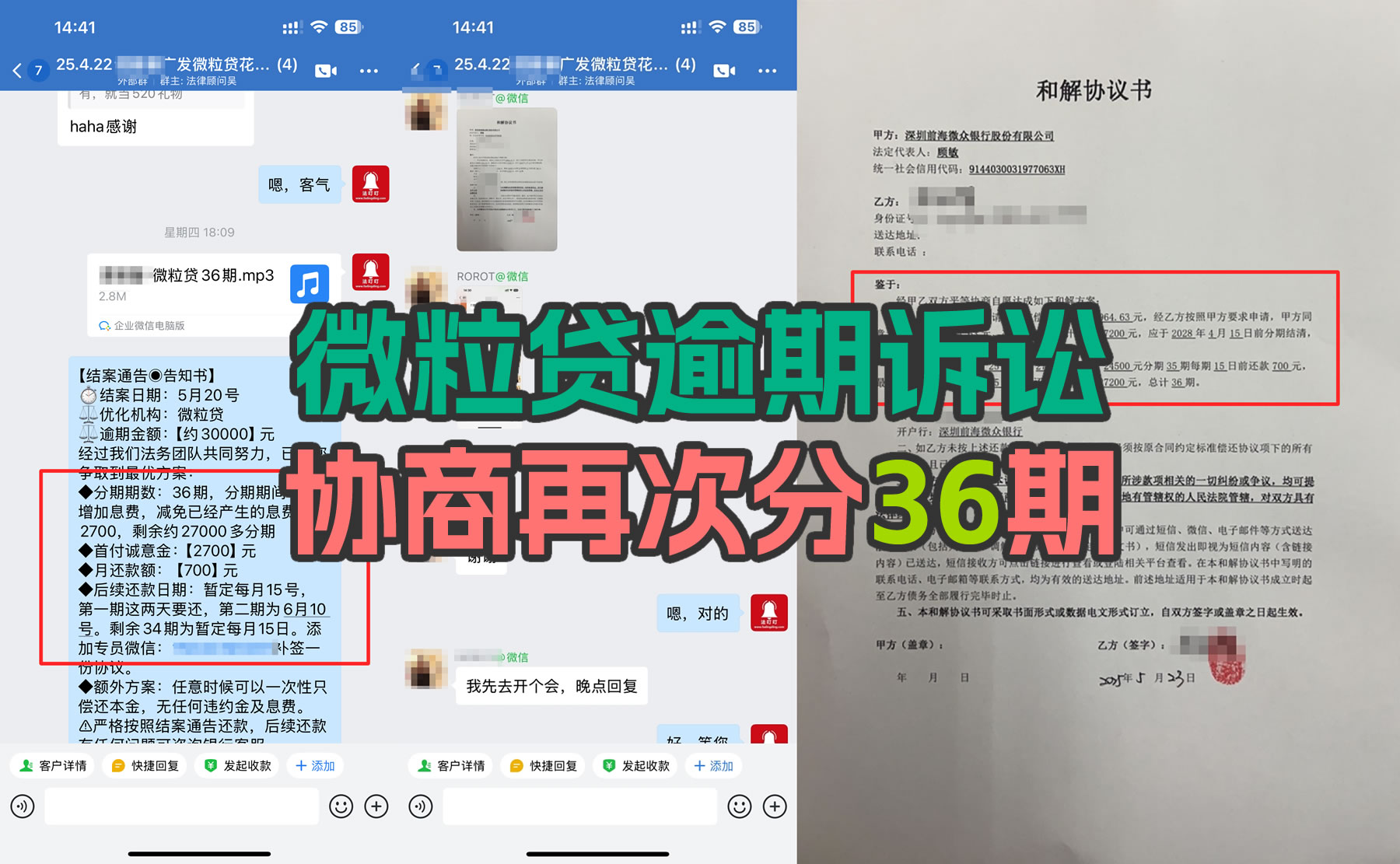

安逸花、花借呗、网商贷、招联金融、微粒贷、分期乐、你我贷、洋钱罐、羊小咩、小鹅花钱、小赢卡贷、京东:政策分期,停催,延长还款周期1年。

信用卡:免息60期(减免罚息、利息才是关键)。

我可以提供一份免费的协商资料,你可以先试着自己去协商,实在谈不下来还可以来找我(微信:

点击复制微信号)。

[caption]逾期后请不要做以下三种人,容易被疯狂针对!

点击蓝字 关注我们

关于作者

大家好,我叫叮叮。曾经,我也是一名欠150万的负债人,深知债务压力困扰与挑战。即将上岸的我,积极地与一群志同道合的债友相聚,每天都会分享债务优化的策略与方法,如你也需要(微信: 点击复制微信号)上面扫码加入我们。

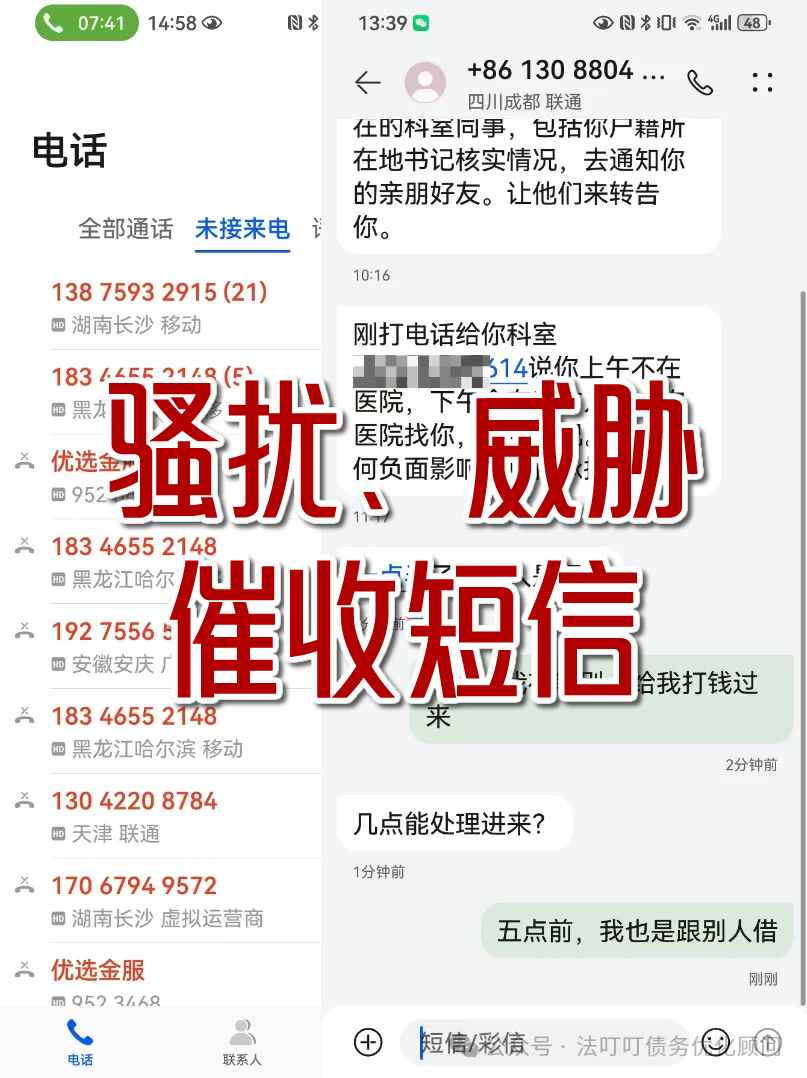

逾期最恶心的就是催收,疯狂的打电话、发短信骚扰,闹得业务很忙的样子,整个人变得很焦虑,饭也吃不下,别人催收电话也就几个,你却被催收追着骚扰,生怕漏接一个电话被爆通讯录,但往往就算你接电话,催收一样爆你。

[caption]

第一种人:心想“不能失联,不然会被起诉,只要我有接催收电话,他们就不会爆我通讯录”,然后不管你工作多忙,催收的每一个电话第一秒你就接起来,不停地和对方解释不是故意逾期,是手头困难等,你这种行为其实正符合催收的目标人群“软柿子”,加大对你的催收,爆你通讯录,你被迫就要借钱还款了。

第二种人:催收讲下午5点前还款,如果未还款,就进行对你家人、村委、朋友核查你的经济情况,如果核实你具备还款能力,拒不还款,你的行为属于恶意骗贷、非法占用,并发送律师函,届时刑法196、193你会被判决,影响孩子上学,影响全家信用。你听了催收的话,很慌张、很害怕,感觉自己马上就要坐牢了,赶紧去借钱还款,还款后催收发现“这招好使”,下次更加变本加厉对你加大催收。

第三种人:“不要联系我单位,丢了工作我还怎么还款”,这时你就暴露了弱点,催收要联系单位的领导,我怕领导知道欠款的事情,丢了工作,让我没法做人,催收就是要捏住你所谓的“体面”逼你妥协,然后被迫到处借钱还款。

[caption]

催收管用的手段:

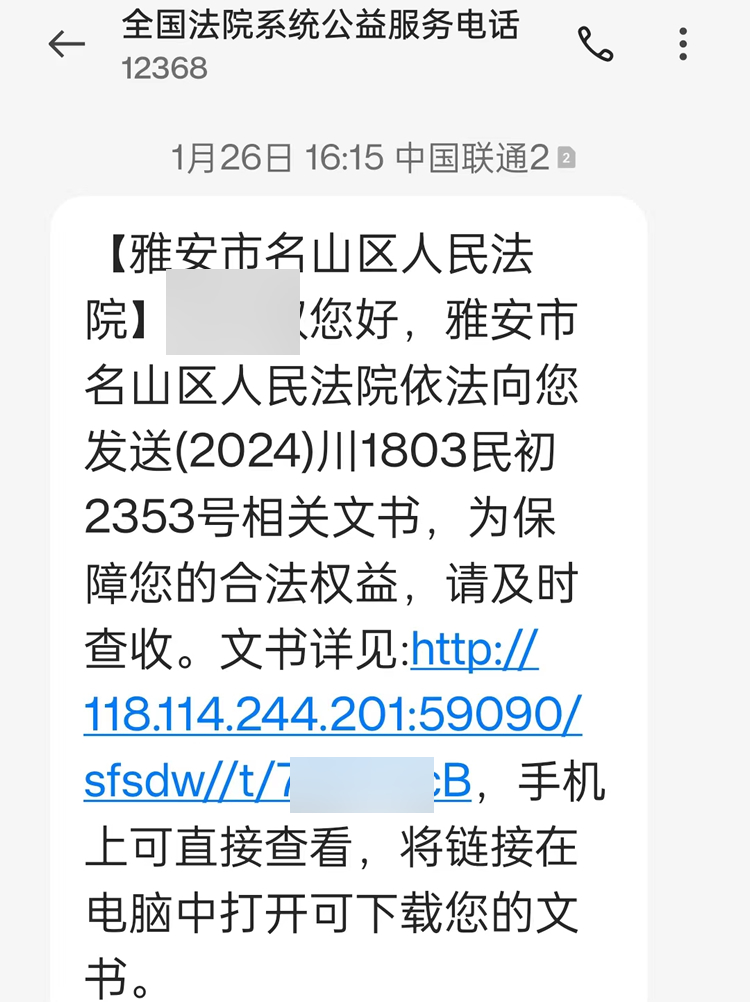

一、冒充公检法、村委,以纳入征信黑名单、冻结银行卡、民事立案、刑事追究等为由,对欠款人及其关系人进行滋扰、威胁、恐吓。

二、下单货拉拉、顺丰速递、外卖、送鲜花、送蛋糕,或请开锁匠、修水管等上门。

三、给欠款人及其亲友群发骚扰垃圾短信,发送虚假律师函、失信人员名单、立案通知书等虚假文书。

四、查询欠款人单位各部门电话并频繁拨打,不停发送验证码,一天上百条,手机响个不停,号称“轰炸机”。

五、在欠款人及其亲友、单位同事的抖音、快手等公开社交账号下的视频或者美团、大众点评等平台店铺内,进行评论。

六、向欠款人上级部门恶意投诉。

催收就是“欺软怕硬”,你越是害怕这个、害怕那个,他们就越得寸进尺,你越“强硬”,他们反而退之,不敢放肆。

[caption]

所以贷款逾期如果你短时间还不上,那么就要先发制人。

比如提前向单位领导坦白:“最近家里有点事,可能会有陌生电话打过来,要是打扰到单位,我可以请假处理。”

如果除你之外的第三人接到了催收电话或者催收短信,不要留情,也不要找客服解决,直接进行投诉举报。

[caption]

1、凡是以骚扰、威胁等手段进行催收,影响到了贷款人和其家人的正常生活,让贷款人和家人产生了害怕等情绪的话,就属于软暴力催收。可以直接报警。

2、中国互联网金融协会是管理所有网贷机构的。

3、国家金融监管总局是管理所有银行、消费金融的。

4、各地金融管理局是监管所有小贷公司的。

5、造成的影响比较严重,12337(全国扫黑办热线)受理范围:恶势力、黑社会性质犯罪、保护伞问题,直接把对方送进去。

信贷、农户贷,经营贷,抵押贷,企业贷:只要是先息后本的,都可以不还本续贷(展期还款、转贷续贷、约定还款、重组分期)

房贷:只要是按揭贷款,只要交满1.5年,都能协商展期,半年到三年不需要还款。

安逸花、花借呗、网商贷、招联金融、微粒贷、分期乐、你我贷、洋钱罐、羊小咩、小鹅花钱、小赢卡贷、京东:政策分期,停催,延长还款周期1年。

信用卡:免息60期(减免罚息、利息才是关键)。

我可以提供一份免费的协商资料,你可以先试着自己去协商,实在谈不下来还可以来找我(微信:

点击复制微信号)。

[caption]2025网贷最大的谎言”起诉”

点击蓝字 关注我们

关于作者

大家好,我叫叮叮。曾经,我也是一名欠150万的负债人,深知债务压力困扰与挑战。即将上岸的我,积极地与一群志同道合的债友相聚,每天都会分享债务优化的策略与方法,如你也需要(微信: 点击复制微信号)上面扫码加入我们。

信贷、农户贷,经营贷,抵押贷,企业贷:只要是先息后本的,都可以不还本续贷(展期还款、转贷续贷、约定还款、重组分期)

房贷:只要是按揭贷款,只要交满1.5年,都能协商展期,半年到三年不需要还款。

安逸花、花借呗、网商贷、招联金融、微粒贷、分期乐、你我贷、洋钱罐、羊小咩、小鹅花钱、小赢卡贷、京东:政策分期,停催,延长还款周期1年。

信用卡:免息60期(减免罚息、利息才是关键)。

我可以提供一份免费的协商资料,你可以先试着自己去协商,实在谈不下来还可以来找我(微信:

点击复制微信号)。

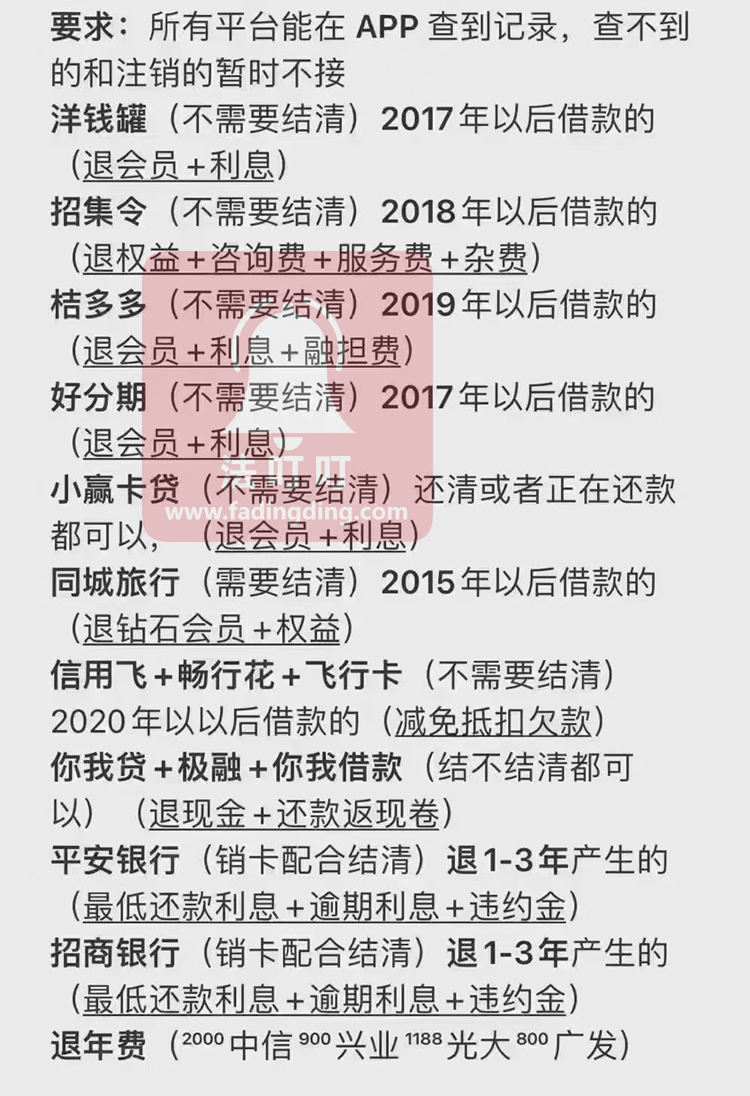

[caption]网贷结清之后,这些平台收取的这几类费用都要退,快看看有没有你使用过的

点击蓝字 关注我们

关于作者

大家好,我叫叮叮。曾经,我也是一名欠150万的负债人,深知债务压力困扰与挑战。即将上岸的我,积极地与一群志同道合的债友相聚,每天都会分享债务优化的策略与方法,如你也需要(微信: 点击复制微信号)上面扫码加入我们。

大家在使用网贷时,可能都遇到过各种名目的收费。如今市面上网贷平台众多,但能真正 "退费" 的却不多。

不过别担心,今天咱们就来好好聊聊网贷退费那些事,教你识别哪些费用不合理、哪些平台能退费,帮你把合法权益牢牢攥在手里。

[caption]

说起能退费的平台,大多属于 P2P 网络借贷模式。

这种模式下,有些平台会收取不合理费用,"你我贷" 就是典型例子。它有两个主要问题:

一是 "贷后服务费",很多用户放款后才发现这笔费用,平台事先根本没明显告知;

二是强制购买 "极享黑卡",还附带高服务费,首月还款时系统会自动扣除 2000 元。遇到这种情况别慌,可通过合法途径追回这些钱。

[caption]那么,怎么判断一个网贷平台是否符合退费标准呢?

除了大家熟知的年化率超标,还能从以下五个方面分析:

审核费:有的平台借口审核资质,用户填完验证码就直接扣 299 元,这种费用明显不合理,遇到就该拒绝。

会员费:借款成功后,每笔借款都收 "会员费"。要是平台强制购买,那就能退;要是你自愿购买,退费就比较麻烦了。

咨询服务费、财务顾问费:平台以咨询服务为名,收取 1000 到 10000 元不等的费用,这类费用很可能有问题,得留个心眼。

融资担保费:没有担保方,也没签担保合同,还款时却突然冒出担保费,很多平台都这么干,这显然不合规。

保险费:贷款 30 万,保险费竟高达 8.8 万!国家明确规定,不允许保险业在金融产品中搭售保险费,遇到这种情况一定要坚决维权。

了解了退费标准,咱们再来看看哪些平台真的能退费:

[caption]

桔多多:存在会员、高息、融担咨询费等问题。

洋钱罐:主要是会员费问题。

你我贷:权益黑卡和高息费用可退。

易得花:担保服务费不合理。

小赢卡贷:会员费可退 50%。

畅行花:至享惠卡、御金卡、速通卡相关费用。

信用飞:小补贴权益、速通卡、御金卡费用。

飞行卡:小补贴权益、速通、御金卡费用。

小象优品:权益包和会员费。

时光分期:高息需结清后处理。

金瀛分期:咨询服务费,结清不低于 1 万可退。

芸豆花:咨询服务费,结清不低于 1 万可退。

借款大王:咨询服务费,结清不低于 1 万可退。

好分期:可退高息和会员费。

小花钱包:会员费问题。

通通分期:黑尊卡费用。

360 借条:会员费可退。

百顺宝:权益费不合理。

天源花:会员费问题。

攒花:权益费需处理。

豆豆钱 + 卡卡贷:退高息,需结清。

要是你正在用上述平台,或者曾经在这些平台借过款,建议赶紧处理退费事宜。政策随时可能变,今天符合退费条件,明天说不定就有新规定了。

等到以后没法退了,那可就是真金白银的损失啦!

[caption]

维护自身合法权益是我们的权利,面对网贷平台的不合理收费,别觉得麻烦就放弃。

只要咱们清楚退费标准、知道哪些平台能操作,就能更顺利地追回属于自己的钱。行动起来吧,别让不合理收费 "偷走" 你的血汗钱!

信贷、农户贷,经营贷,抵押贷,企业贷:只要是先息后本的,都可以不还本续贷(展期还款、转贷续贷、约定还款、重组分期)

房贷:只要是按揭贷款,只要交满1.5年,都能协商展期,半年到三年不需要还款。

安逸花、花借呗、网商贷、招联金融、微粒贷、分期乐、你我贷、洋钱罐、羊小咩、小鹅花钱、小赢卡贷、京东:政策分期,停催,延长还款周期1年。

信用卡:免息60期(减免罚息、利息才是关键)。

我可以提供一份免费的协商资料,你可以先试着自己去协商,实在谈不下来还可以来找我(微信:

点击复制微信号)。

[caption]很多人还不知道网贷逾期还不上了,有这3个应对方法可以安稳很久!

点击蓝字 关注我们

关于作者

大家好,我叫叮叮。曾经,我也是一名欠150万的负债人,深知债务压力困扰与挑战。即将上岸的我,积极地与一群志同道合的债友相聚,每天都会分享债务优化的策略与方法,如你也需要(微信: 点击复制微信号)上面扫码加入我们。

今天来聊聊网贷协商这个事,我发现很多粉丝都被信用卡债务或者网贷压得喘不过气,生活都乱套了。

说到信用卡,大家可能都了解一些,常见的办法就是分期还款。不管有没有利息,要不要首付,都可以选36期、48期,甚至60期来还,这样每个月的还款压力就小多了。

[caption]

但是网贷可就没这么好说话了。我得告诉大家,绝大多数网贷平台(超过九成)在协商这事上,那是一点余地都不给。你怎么说都没用,他们就是不会松口。

那有人就问我了,这些不能协商的网贷,我们该怎么办呢?我的建议就是,别协商了,催收电话也别接。

很多人怕不接电话会出问题,怕通讯录被爆,怕被说成失联,更怕被起诉。但我想问问,哪条法律说了你必须接网贷催收的电话?接不接电话那是你的自由,谁也不能强迫你。而且通讯录被爆、被起诉这些,跟你接不接电话没关系,这些都是因为你欠钱才导致的。

你要是接了催收电话,那可能就是无穷无尽的骚扰。催收的一天到晚给你打电话,能让你崩溃。所以真的没必要接他们的电话。再说了,那些小网贷平台,大多数都没跟FY合作,他们根本起诉不了你。要是真能起诉你,他们还用天天派催收来骚扰你吗?早就走法律途径了。

[caption]

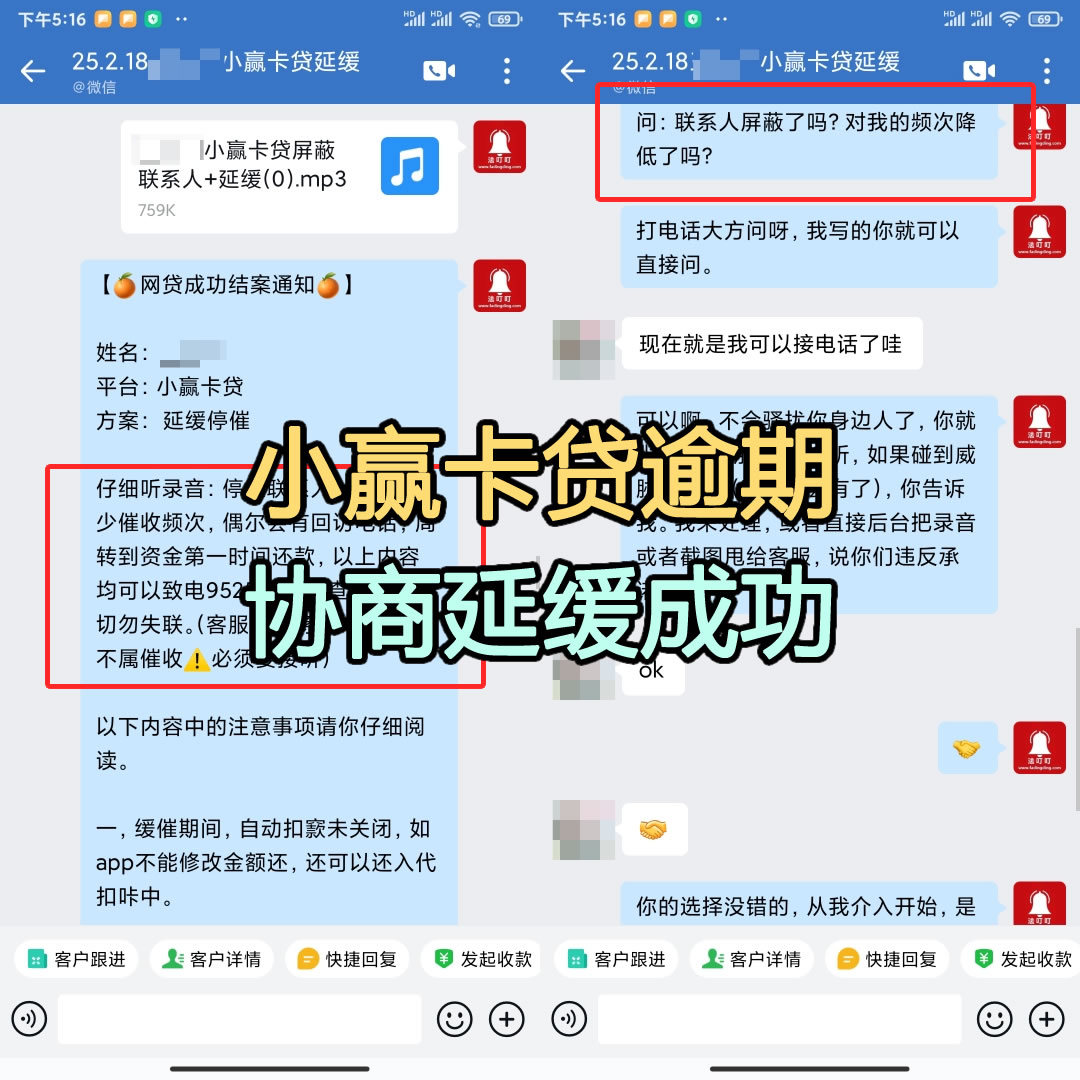

那对于这些不能协商的网贷,我们有两个办法可以应对。

第一个办法就是暂时拖着不还。那些常规的信用贷和冷门的小网贷,一般都没协商政策。你可以不理他们,但这样可能就得忍受催收的骚扰和一些难听的话。不过拖着不是长久之计,问题还是得解决。

第二个办法就是找缓催方案。这个现在市面上挺常见的,但可能还有很多人不知道。缓催就是让催收少打点电话,别联系你的紧急联系人或者骚扰你的亲朋好友,更别爆你通讯录,比如说平时一天七八个催收电话,缓催以后两三天一个,这个叫缓催。但得记住,缓催不是不催收。他们还是会继续催你,只是频率会低点。

缓催方案有没有用,得看你自己的感觉。你觉得有用,那就有用;你觉得没用,那就没用。毕竟他们还是会继续催你,只是轻点。所以你得根据自己的情况来决定要不要选缓催方案。

第三个办法也就是市面上的托管,一个月几百块钱费用,不管你有多少个平台,五六个还是十几个二十个,一个月都是几百块,催收电话呼叫转移过去有专门的人代接和维护,避免爆通讯录,这种目前适合大多数人,特别是平台比较多的,但是法务公司和律所不愿意做这种业务,因为他们引流的成本太高。

[caption]

最后我再提醒大家一句:信用卡有分期方案可以选。有的带息,有的不带息;有的要首付,有的不要。这是不同银行的不同政策,不是所有方案都免息。所以选分期方案的时候,一定要仔细了解清楚再做决定。

网贷这方面,常规的做法就是缓催或者托管。你知道的那些网贷平台,9成以上都只有缓催这一种方案。所谓的缓催,也就是降低一下催收的频率罢了。

信贷、农户贷,经营贷,抵押贷,企业贷:只要是先息后本的,都可以不还本续贷(展期还款、转贷续贷、约定还款、重组分期)

房贷:只要是按揭贷款,只要交满1.5年,都能协商展期,半年到三年不需要还款。

安逸花、花借呗、网商贷、招联金融、微粒贷、分期乐、你我贷、洋钱罐、羊小咩、小鹅花钱、小赢卡贷、京东:政策分期,停催,延长还款周期1年。

信用卡:免息60期(减免罚息、利息才是关键)。

我可以提供一份免费的协商资料,你可以先试着自己去协商,实在谈不下来还可以来找我(微信:

点击复制微信号)。

[caption]