来源:活报告

东阳光药(6887.HK)于6月29日晚间发布公告,已向联交所申请批准112,712,832股H股以介绍方式于联交所上市及买卖,预计将于2025年8月7日开始交易,每手100股。

作为港股市场上极为罕见的“私有化-吸收合并-介绍上市”形式,东阳光药吸收合并东阳光长江药业(1558.HK)的案例,为我们研究港股市场上市路径和交易方式提供了一种十分有价值的探索思路。

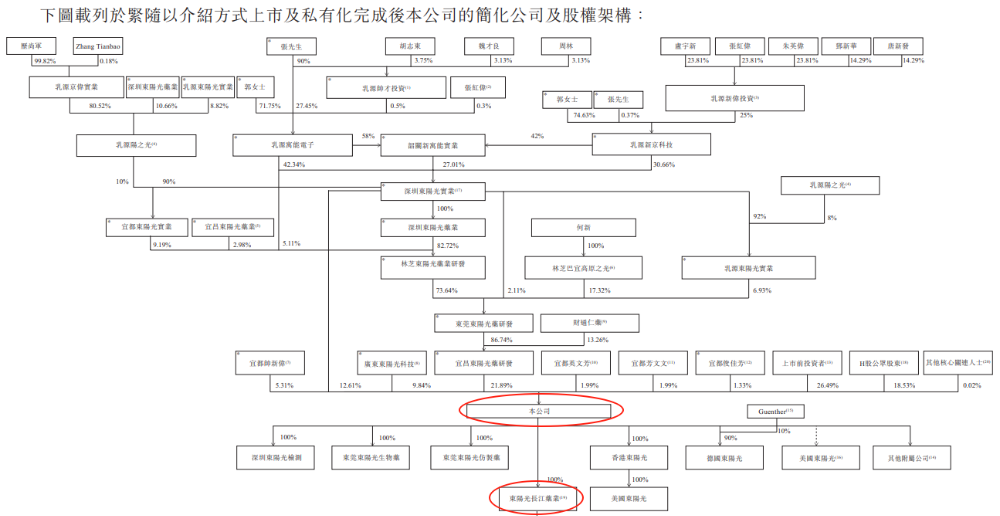

东阳光药介绍上市后股权架构图

溢价私有化,加上股息还有45%空间

具体来看,此次东阳光药-东阳光长江药业的交易方案有几个关键环节:

首先是东阳光长江药业的私有化并在港股市场退市。自2025年6月30日算起,到7月29日的H股最后交易日期,总共有近一个月时间。

在此期间,7月21日的临时股东大会及H股类别股东大会上将举行投票,达成要约私有化和吸收合并的生效条件,并完成H股股东过户事宜。这意味着,在此之前东阳光长江药业的股价表现,将决定换股股东在新上市时的溢价空间。

东阳光药H股于2024年底的理论价值介乎67.04港元至81.44港元,按照1:0.263614的换股比率,东阳光长江药业私有化时H股价值约为17.67港元至21.47港元(中位值19.36港元),较其当前股价14.90港元溢价约30%。

此外,东阳光长江药业股东中持有的427,567,700股H股还将获得每股1.50港元的特别股息,因此其包含特别股息后的实际溢价水平达44.5%。显然,即便东阳光长江药业今年已累涨超50%,后续溢价空间仍然十分丰厚。

而对于自去年底开始便持有东阳光长江药业的H股投资者来说,股价涨幅加上特别股息将为其带来近乎翻倍的收益。

大股东让利换取支持,换股估值超80亿

值得注意的是,能够获得特别股息的总共是约4.28亿股H股,而东阳光长江药业目前的H股总数约为6.54亿股——即,有约2.26亿股H股并不包含在特别股息发放范围内。

通过公司股权结构不难发现,这2.26亿股H股的持有人就是香港东阳光。也就是说,公司大股东为顺利推进私有化合并事宜选择让利其他股东,放弃了约3.4亿港元的股息利益。

在公司公告中也提到,这是其希望股东继续支持新主体东阳光药的上市和后续发展而有意以价值回馈股东的行为。在此情况下,合并对对东阳光长江药业的整体估值约为170.38亿港元,所有换股H股的估值约为82.79亿港元。

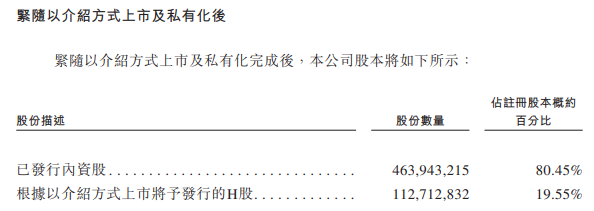

另一方面,对于新上市主体东阳光药而言,换股之后公司的已发行H股将包括4.64亿股内资股以及1.13亿股H股,分别占80.45%及19.55%。以19.36港元计,东阳光药的整体市值将达约424亿港元。

研究资产对价不到50亿美元,但管线价值至少百亿美元

除了东阳光长江药业的换股股东之外,合并和上市对于新主体东阳光药同样大有裨益。

一方面,通过整合,以自主研发为驱动力,东阳光药将成为一家研产及商品销一体化的综合性制药公司,进一步发挥规模经济及协同效应。东阳光长江药业的境内外销售渠道将得到有效利用,使东阳光药在研药物具备更强大的商业化路径。

此外,东阳光长江药业的稳健现金流,将不断反哺东阳光药的创新药研发事业。相比于许多创新药企持续“烧钱”,但商业化一旦出现阻碍便容易跌到,甚至只能靠出卖核心管线“续命”的情况,这种模式显然更具有“可持续性”,也更有利于实现其在研管线的价值最大化。

目前,东阳光药的在研药物超过100项,其中包括49项中国的1类候选创新药,多个具有商业化潜力的管线都有望取得丰厚回报。

例如,目前全球范围内尚无PD-L1小分子抑制剂获批上市,而公司在研产品HEC88473是全球第一个进入临床阶段的GLP-1/FGF21双重激动剂产品,具有Best in class(同类最优)潜力。此前公司与Apollo Therapeutics达成合作,交易规模近十亿美元,后续还有潜在可观的特许权使用费收入。

公司在肿瘤领域的代表性药物——克立福替尼,凭借显着的抗肿瘤活性及良好的安全性,商业化前景十分可观,全球销售峰值潜力可达10亿美金。去年11月份,公司已与三生制药进行合作,为该药物的商业化提前做好了准备。

此外,抗肺纤维化在研新药伊非尼酮的临床进展亦超预期,临床前数据显示药效为上市药吡非尼酮的40倍,且安全性更优。目前全球IPF领域仅有两款获批上市药物,而中国IPF市场潜力超百亿,伊非尼酮的国产替代空间巨大。

目前公司的优质管线众多,光是可供BD出海的就有约十款,单品潜在授权规模都在10亿美元以上。也就是说,这部分优质管线价值至少达到百亿美元。

而按照前述估值计算,除东阳光长江药业之外,此次上市中被打包进去的研究资产等部分的总价值只有约340亿港元(不足50亿美元),显然是一项十分被低估的资产。

对于已持有东阳光长江药业的H股股东而言,此番“私有化-吸收合并-介绍上市”,不仅能够收获丰厚的私有化溢价,还能以极具性价比的估值拿到东阳光药的优质研发资产,属实是一笔划算的买卖。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

海量资讯、精准解读,尽在新浪财经APP