最近两年,由于债务率较高,面临的债务风险在通缩周期中会扩大,因此我们的企业部门、家庭部门都在有意识地控制债务风险,修复资产负债表。这一行为自然与央行的降息降准降首付等货币宽松政策相矛盾,导致央行放水,市场却无人接盘。于是有越来越多的声音认为,既然市场不愿意扩大债务来刺激经济发展,政府可以多承担一些债务。

持有该观点的研究机构和人员,还煞有介事地利用主要经济体的政府杠杆率来证明这一点。

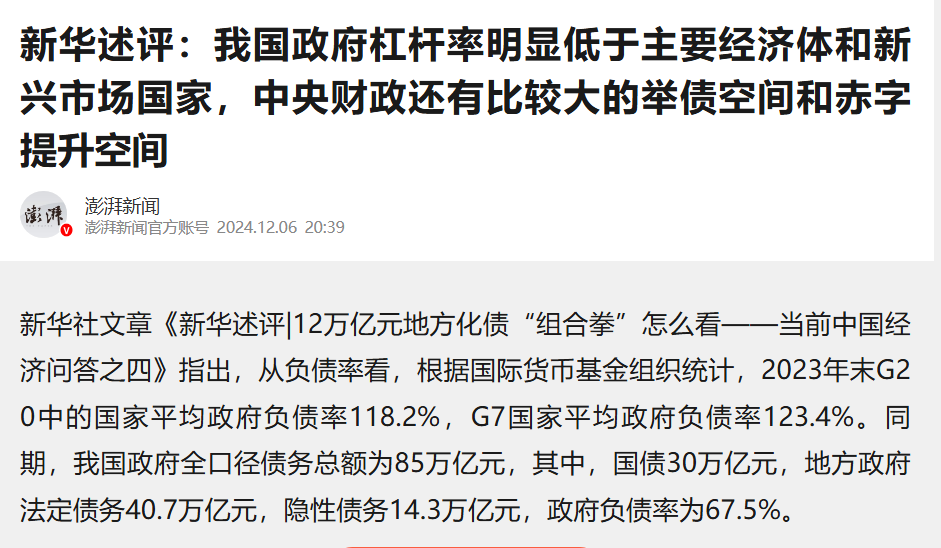

有的媒体说,从负债率看,根据国际货币基金组织统计,2023年末G20国家平均政府负债率为118.2%,G7国家平均政府负债率为123.4%。同期,我国政府债务总额为85万亿元,其中,国债30万亿元,地方政府法定债务40.7万亿元,隐性债务14.3万亿元,政府负债率为67.5%。我国政府杠杆率明显低于主要经济体,说明我们的政府还有较大的举债空间。

上海金融与发展实验室特聘高级研究员周琼在《中国宏观杠杆率和债务规模的国际比较》一文中指出,国际清算银行(BIS)计算公布的2024年末美国政府杠杆率为114.1%,日本为212.5%,法国为113.1%,英国为101.4%,德国为62.4%,中国政府杠杆率为88.4%。仅高于德国,低于日美法英。其文章也试图通过政府杠杆率的横向比较来证明我国政府还有较大的举债空间来刺激经济。

我们谈及杠杆率,都习惯于在不同国家之间进行同一年份的比较。实际上这非常不客观,也不科学。因为这样的比较方法存在两个显著的缺陷。

一是忽略了不同收入水平下债务增长空间的差异。

什么是债务增长空间?就是不同收入水平可以承受的债务收入比,即杠杆率,是不一样的。

我们知道,衡量债务负担程度的指标是债务收入比或杠杆率,即债务与收入之比。而衡量债务增长空间的,是反过来的收入债务比。比如对于家庭而言,维持基本生活的成本,不管收入高低,大体是类似的。因而债务的增长空间理论上与收入水平成正比,即收入越高,消费率越低,可用于偿还债务的剩余收入占比越高,因而有更高的债务增长空间。

所以,更客观的债务收入比,应该是债务与收入减去基本生活支出之后的比率。更科学的债务增长空间,应该是收入减去基本生活支出之后与债务的比率。

比如维持一个人的基本生活成本为每年1万元时,年收入等于小于1万元的人群,其衡量债务负担的债务收入比趋近于无穷,其衡量债务增长空间的收入债务比理论上为0%。而年收入100万的人群,其衡量债务负担的债务收入比为1%,其1年期0利率债务的增长空间理论上可以达到99%。

个人如此,国家也如此。因为维持一个国家的基本运转成本在其国民收入中的占比,也是随着收入的提高而降低的。因而人均收入越高的国家,理论上可承担更高的杠杆率。

二是忽略了债务统计口径所造成的可比性。

虽然经济学上、国际清算银行、国际银行的债务统计口径上,债务的口径是非常清晰的,但这些口径都是基于市场经济国家所设定的,非完全市场经济的国家,其许多统计数据,包括债务统计数据,口径与经济学上的、国际清算银行、国际银行的统一口径,是存在较大差异的。

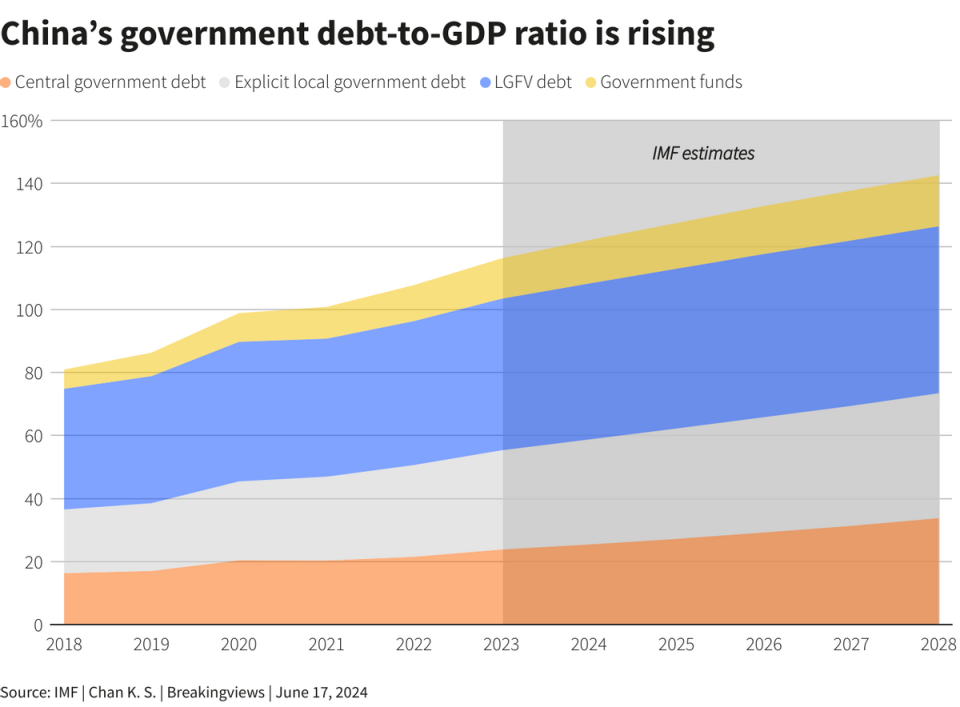

比如政府债务,在市场经济国家,政府债务除了政府债券、公用事业债,基本上就不存在其他债务形式了。但在中国特色市场经济国家中,政府债分散在政府债券、城投债券、地方投融资平台隐性债、事业单位债务等不同形式的负债中。我国公开的政府债,只包括了中央和地方政府债券存量部分,而将城投债券、地方投融资平台隐性债、事业单位债务,归属在企事业部门债务中。目前越来越多的研究机构和研究者意识到这一问题,开始尝试着将城投债和地方投融资平台隐性债纳入政府债中。

国际金融研究所IMF在研究中国政府债务时,采用的是这一口径(见上图)。

但至今还没有研究机构和研究人员意识到,我们的事业单位负债,实际上类似于西方政府债务的公用事业债务。比如国有的机场、港口、铁路、桥梁、隧道、医院、学校等债务。在我国,还包括民政事业单位、文化事业单位、工青妇事业单位、体育事业单位、新闻宣传事业单位的债务。实际上,这些事业部门债务的最后兜底者,都是公共财政。

我不明白,央行和财政部为什么会将原本属于政府债务的城投债券、地方投融资平台隐性债、事业单位债务从政府债务中分割出来,然后在央行的金融统计中,弄一个与所有国家不同的企事业单位债务,而且还没有进一步提供事业单位债务和企业单位债务的分类数据。这使得我们进行国际对比的时候,用我们的企事业部门债务与市场经济国家的企业部门债务对比,口径不一。用我们的政府部门债务与市场经济国家的政府部门债务对比,口径同样不一。为经济数据的横向比较,人为设置了不必要的麻烦。